농협 ‘中企자금’ 왜 문제인가

1. 외면받는 道중기육성자금, 왜?

2. 道중기육성자금 운용 ‘폭리’ 논란

3. ‘융자 하도급’으로 잇속 챙기는 농협

4. 과도한 협약 금리, 왜 가능했나

5. 중기육성자금 수술 칼 빼든 경기도

‘경기도 중소기업육성자금’이 도내 중소기업들에게 외면받고 있다.

경기도가 타 시·도와 동일한 2% 수준의 이자를 기업을 대신해 부담하지만, 농협이 책정한 협약 금리가 턱없이 높은데 직접적 원인이 있다.

농협은 도가 최근 과도한 융자 금리에 제동을 걸기 전까지 6~7% 대의 고금리를 운용해왔다.

이는 타 시·도는 물론, 시중은행 대출금리보다 1~2%p 높은 수준이다. 결국 농협이 도와 중소기업을 상대로 지나치게 많은 수익을 취하면서 중소기업육성자금의 효용성이 떨어졌다.

지난 2010년 이후 중소기업육성자금이 남아돌면서신청 자금이 총액을 넘지 못하는 미달사태가 속출하고 있다. 대폭 ‘손질’이 시급한 중소기업육성자금의 구조적인 문제점과 개선책은 무엇인지 짚어본다.

경기도 중소기업육성자금의 금리가 이달부터 1%p 가량 인하됐다. 누가 요구해서가 아니다. 농협 주도 금융권의 자발적이고 전격적인 적용금리 인하조치다. 느닷없이 왜 내렸을까. ‘돈 장사’에 나선 은행권이 갑작스럽게 자신들의 이익을 포기한 속내에는 그럴만한 사정이 도사리고 있다.

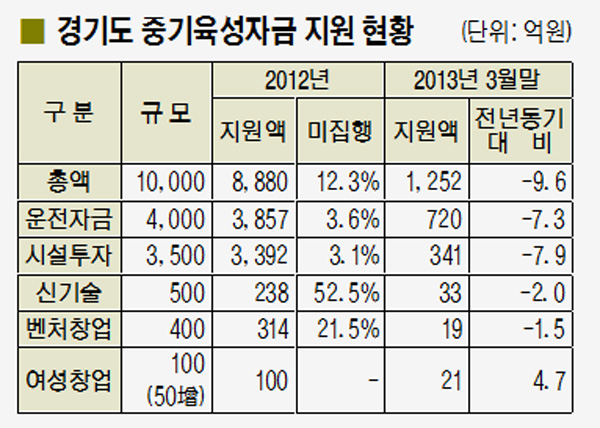

경기도내 중소기업들이 연 1조원에 달하는 도 중소기업육성자금 운용액에 대한 지원실적을 보면, ‘찬 바람’을 맞고있는 중기육성자금의 운용실태가 고스란히 묻어난다.

현재 도 중기육성자금은 운전자금, 시설투자, 신기술, 벤처창업, 여성창업, 소상공인 지원, 사회적기업 등 7개 분야로 나눠 지원되고 있다.

도 중기자금의 대부분을 차지하는 운전자금 실적은 올 1~5월 말까지 1천545억원으로 지난해 같은 기간의 2천188억원에 비해 29.3% 감소했고, 같은 기간동안 시설투자자금은 1천131억원으로 전년 동기(2천401억원)에 비해 52.8% 줄어 반토막 났다. 소상공인 지원과 여성창업 분야만 소폭 늘었다.

도내 중소기업들의 도 중기육성자금 지원신청에서 발길을 돌리고 있는 실상을 그대로 보여주고 있다.

이같은 중소기업들의 외면은 그러나 당연한 결과다. 무엇보다 시중은행에서 조달하는 것보다 도 중기육성자금을 지원받아야할 하등의 메리트도 없고 이유도 실종됐기 때문이다. 시중금리보다 싸다는 금리 경쟁력을 상실하면서 굳이 찾을 이유가 없어졌다.

시중은행 금리책정의 주요 지표인 CD금리는 지난해 6월 3.54%를 기록한 이후 지속적인 하락세를 보여왔다. 올 3월 현재 2.81%까지 급락하는 등 저금리 시대를 맞고 있다.

시중은행들의 중소기업대출 가중평균 대출금리도 지난해 6월 5.81%에서 올들어 5.02%로 인하됐다. 운전자금의 경우 5.69%→4.91%, 시설자금은 5.5%→4.55%까지 낮아졌다.

4%대로 떨어진 시중은행의 금리와는 달리 도 중기육성자금은 4.14%~5.54%(운전자금), 4.68%(시설자금)로 운용되는 등 ‘금리 역전’ 현상을 빚은 탓이다. 여기에 도가 1.5%가량의 이차(利差) 보전과 0.8%가량의 취급수수료를 더해 2.3%를 지원하고 있음에도 도 중기육성자금의 지원금리는 꿈쩍도 하지 않다가 부랴부랴 이달부터 1%가량의 적용금리를 내렸다.

결국 중소기업들은 기업대로, 도는 이차 보전에 취급수수료까지 지원했지만 은행권, 특히 도 중기육성자금을 운용관리하는 농협의 돈 장사에 휘둘려왔다는 지적을 피하기 힘들게 됐다.

‘은행협력자금’의 중기육성자금을 운용중인 서울시의 경우 CD연동제와 최고 8.95%를 넘지않는 금리상한제를 두어 실제 중소기업들이 받을 수 있는 보증담보 대출의 경우 3천만원 이하는 3.31%, 3천만원 이상~1억원 이하는 3.81%, 1억원 이상은 4.31%를 적용하고 있다. 역시 0.5~1.5%의 이차보전율을 적용한 수치로 도 중기육성자급과 현격한 차이를 보이고 있다.